햇살론·바꿔드림론 등 서민금융상품으로 대환…저축은행·P2P금융 중금리대출로 금리 갈아타기 '눈길'

고금리에 지친 서민들이 중금리대출에 눈을 돌리고 있다. 고금리로 받은 대출금을 중금리대출로 상환해 금리 부담을 덜기 위해서다. 금융권에는 '고신용자는 저금리, 저신용자는 고금리'라는 신용과 금리의 반비례 법칙이 존재한다. 금융사 입장에서는 합리적이지만 중·저신용자에게는 '악순환의 고리'로 작용한다. 고금리를 감당하지 못하고 더 큰 규모의 고금리대출을 이용하게 될 수 있기 때문.

실제로 더불어민주당 김현미 의원이 한국은행으로부터 제출받은 자료에 따르면 지난 6월 말 가계대출의 다중채무자 비중은 20.1%로 집계됐다. 대출자 10명 중 2명이 세 곳 이상의 금융사에서 대출을 받고 있는 셈이다. 이 고리를 끊기 위해 정부와 금융권은 대환대출의 일환으로 중금리대출을 내놓기 시작했다.

◆ 정부에서 제공하는 '서민금융상품'

15일 금융권에 따르면 정부는 서민금융지원 목적으로 햇살론·바꿔드림론·새희망홀씨·미소금융·사잇돌대출 등의 대출 상품을 운영하고 있다. 이들 상품은 각각 이용 대상과 한도 등이 다르지만 중·저신용자에게 중금리로 대출을 지원한다는 점이 공통점이다.

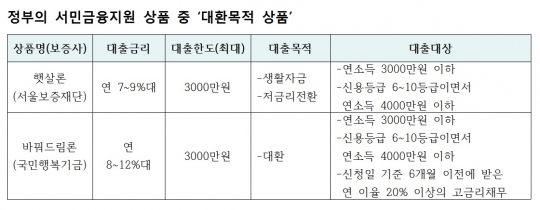

이 중에서도 대환대출을 목적으로 하는 상품은 햇살론과 바꿔드림론이다. 대환대출이란 금융기관에서 대출을 받아 이전의 대출금을 갚는 제도로, 주로 고금리로 받던 대출금은 중금리 대출로 상환하는 이른바 '금리 갈아타기' 방식이다.

햇살론은 생활자금과 저금리전환자금 등의 용도로 지원하는 대출로, 신용보증재단에서 보증하는 상품이다. 연소득 3000만~4000만원, 신용등급 6등급 이하인 근로자나 자영업자 또는 신용등급 관계없이 연소득 3000만원 이하인 직장인을 대상으로 한다. 금리는 연 7~9%대이며, 최대 3000만원까지 대출이 가능하다.

바꿔드림론은 신용도가 낮고 소득이 적은 서민이 대부업체 또는 캐피탈사 등에서 받은 고금리 대출을 국민행복기금의 보증을 통해 시중은행의 저금리대출로 바꿔지는 상품이다. 이용 대상은 연소득 3000만원 이하 또는 신용등급 6~10등급이면서 연 소득 4000만원 이하인 근로자다. 대환대출이 목적인만큼 신청일 기준 6개월 이전에 받은 연 이율 20% 이상의 고금리채무가 있어야 하는데, 채무가 3000만원 이상일 경우엔 상품 이용이 불가능하다. 대출 금리는 연 8~12%로 대출 한도는 최대 3000만원이다.

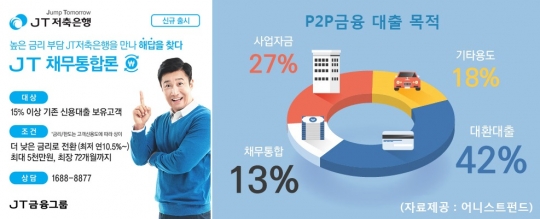

JT저축은행의 대환대출 상품 'JT채무통합론'(왼쪽), P2P업체 어니스트펀드의 전체 대출자 중 42%가 대환을 위해 대출한 것으로 집계됐다./각 사

◆ 저축은행·P2P업계 '중금리대출' 활발

저축은행과 P2P(개인간)대출 업계에서도 중금리대출을 통해 대환을 시도하는 고객들이 늘고 있다.

JT친애저축은행의 '원더풀 라이트론'은 만 20세 이상 직장인, 공무원, 자영업자 등을 대상으로 최대 5000만원까지 대환대출이 가능하다. 금리는 최저 연 13.0%에서 최고 연 24.9%로, 상환기간은 최장 6년까지다. 이 상품은 지난해 3월 출시 이후 1년간 누적 대출 취급액이 950억원(지난달 21일 기준)을 넘어섰다.

JT저축은행이 이달 초 출시한 '채무통합론'도 대환대출 특화 상품이다. 이 상품은 최저 연 10.5%부터 최고 연 26.9%의 금리로 최대 5000만원까지 대환대출이 가능하다. 상환 기간은 최장 6년이며, 30%가 넘는 대출을 이용하고 있는 고객이라면 최소 연 3%포인트 이상의 인하 효과를 기대할 수 있다. 여러 건의 기존 고금리 대출 상품을 채무통합론으로 전환 할 수 있으며 하나의 계좌로 통합해 채무 관리를 할 수 있는 점이 특징이다.

KB저축은행도 캐피탈 등 2금융권이나 대부업에서 받았던 기존 고금리채무를 갈아탈 수 있는 'KB착한 전환대출'을 운영하고 있다. 이 상품은 1금융권의 안심전환대출을 모델로 출시됐으며 대출 금리는 최저 연 6.5%~19.9%로 대출 한도는 3000만원까지다.

중금리대출을 모델로 등장한 P2P대출업계에서도 대환대출 고객이 눈에 띈다. P2P대출은 다수의 투자자가 돈을 모아 대출자에게 돈을 빌려주고 그 대가로 이익금을 분배받는 형식으로, 온라인을 기반으로 하는 만큼 대출 금리가 2금융권에 비해 비교적 낮은 편이다. P2P대출업체 어니스트펀드의 경우 전체 대출자 중 42%가 대환을 위해 대출한 것으로 집계됐다. 렌딧에서도 1년간 이용자들의 대출 목적을 조사한 결과 이용자의 42.5%가 대환대출을 이용한 것으로 나타났다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr