(17)확정기여형(DC) 제도

퇴직연금제도의 유형에는 ①DB(Defined Benefit Plan 확정 급여형제도), ②)DC(Defined Contribution Plan 확정 기여형제도), ③)혼합형(DB와 DC를 일정 비율로 혼합한 제도), ④기업형 IRP(Individual Retirement Plan 10인 미만 사업장이 가입할 수 있는 개인퇴직연금 제도) 그리고 개인이 퇴직할 때마다 계속 관리 할 수 있는 ⑤)IRP(Individual Retirement Plan 개인형 퇴직연금 제도)가 있습니다.

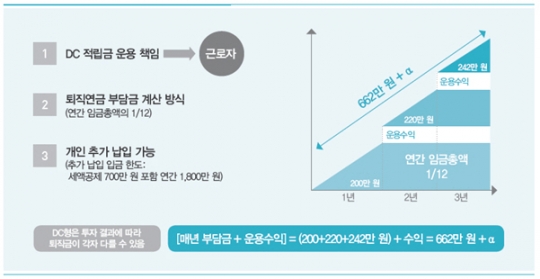

Q:퇴직연금 제도 중 DC(Defined Contribution Plan 확정 기여형제도)가 무엇인가요?.

A:DC제도에서 기업은 DC 부담금(기업이 내야 하는 DC 퇴직급여)을 100% 사외 금융회사(퇴직연금 사업자)에 적립(기여 Contribution) 함으로써 부담금 의무는 확정(Defined) 됩니다. 이 때 기업의 퇴직연금 부담금은 연간 임금 총액의 1/12입니다.

기업 근로자가 DC 퇴직연금 제도를 하고 있다면 회사가 자신에게 적립해준 퇴직급여 적립금을 본인의 책임 하에 운용하여야 합니다. 즉, DC제도는 근로자의 책임으로 운용되는 퇴직연금 제도 입니다. 이때 책임이라 함은 DC퇴직연금 적립금의 운용 책임입니다. 즉, 근로자가 적립금 운용을 위한 금융상품을 선택하고 그 결과인 수익이 많고 적음에 대해 책임을 집니다.

예를 들어 DC제도로 만 3년을 근무하고 퇴직하는 근로자의 경우 1년차에 200만원, 2년차에 220만원, 3년차에 242만원의 적립금이 매년 입금되면 이를 지속적으로 운용합니다. 퇴직할 때 퇴직금은 매년 적립금의 합계인 662만원과 운용수익의 합계액이 됩니다. DC의 운용 결과는 근로자에 따라 퇴직금이 달라질 수 있습니다. DC제도를 하고 있는 근로자는 퇴직연금에 더하여 추가로 적립 하는 것도 가능합니다. 추가 납입 한도는 연말 세액 공제를 받을 수 있는 700만원을 포함하여 1800만원입니다. /신한금융투자 신한네오50 연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr