[김현기의 퇴직연금과 은퇴설계] 확정급여형(DB) 제도

퇴직연금제도의 모든 유형을 알고 싶습니다.

퇴직연금제도의 유형에는 ①DB(Defined Benefit Plan 확정 급여형제도), ②)DC(Defined Contribution Plan 확정 기여형제도), ③혼합형(DB와 DC를 일정 비율로 혼합한 제도), ④기업형 IRP(Individual Retirement Plan 10인 미만 사업장이 가입할 수 있는 개인퇴직연금 제도), 그리고 개인이 퇴직할 때마다 계속 관리 할 수 있는 ⑤IRP(Individual Retirement Plan 개인형 퇴직연금 제도)가 있습니다.

Q:퇴직연금 제도 중 DB(Defined Benefit Plan 확정 급여형)제도가 무엇인가요?.

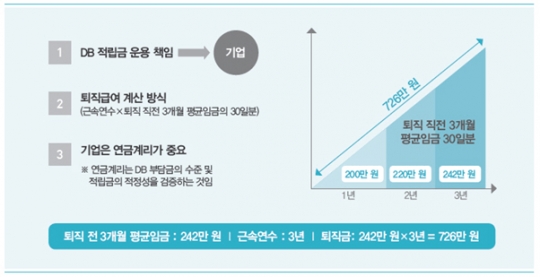

A:DB제도는 기업의 책임으로 운용되는 제도 입니다. 이때 책임이라 함은 DB퇴직연금 적립금의 운용 책임입니다. 즉, 기업이 적립금 운용을 위한 금융상품을 선택하고 그 결과인 수익이 많고 적음에 대해 책임을 집니다. 기업 근로자가 DB 퇴직연금 제도를 하고 있다면 해당 근로자의 퇴직급여(Benefit)는 근속연수×퇴직직전 3개월 평균임금의 30일분으로 확정(Defined)됩니다. 즉, 기업 근로자는 퇴직연금 적립금 운용에 참여 하지 않고, 자신의 퇴직급여는 사전에 확정 되는 것입니다.

예를 들어 DB제도로 만 3년을 근무하고 퇴직하는 근로자의 경우 퇴직 직전 3개월 평균임금의 30일분이 242만원이면 퇴직금이 242만원×3년=726만원이 됩니다. DB형 제도는 퇴직연금 사업자인 금융회사에 적립해야 하는 부담금(기업이 내야 하는 퇴직급여)이 2016~2017년에 80%(사외 의무 적립 비율) 입니다.

사외 의무 적립 비율은 향후 100%까지 확대 될 것으로 예상 됩니다. 이는 근로자의 퇴직급여를 받을 권리(수급권)를 강화한 조치입니다. 만일 적립 비율을 적립하지 않으면 원칙상 과태료, 명단 공표 등 벌칙을 부과하게 됩니다. 따라서 기업은 적립금의 적정성을 확인(계리)하는 것이 중요합니다. /신한금융투자 신한네오50 연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr