연도별 연금저축 적립금 추이. 자료=금융감독원

>

#직장인 A씨는 2014년에 연금저축상품에 500만원을 납입하고 연말정산 시 세액공제한도인 400만원에 대해 세제혜택을 받았다. 그리고 2015년엔 상황이 어려워 200만원밖에 납입하지 못해 그 만큼만 세제혜택을 받았다. 하지만 '납입년도 전환특례제도'를 활용하면 2014년에 초과 납입한 100만원에 대해서도 세액공제(13만2000원)를 받을 수 있다는 사실을 알게 됐다.

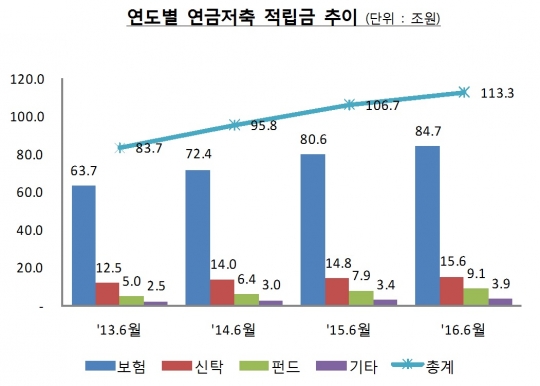

6일 금융감독원에 따르면 국내 연금저축 적립금은 2013년 6월 83조7000억원에서 꾸준히 상승해 올 6월 113조3000억원까지 불어났다.

이에 금감원은 열한 번째 실용금융정보(금융꿀팁)로 '연금저축 절세 노하우(1) : 적립시점'에 대해 안내했다.

연간 세액공제한도 초과납입액은 다음 연말정산 시 신청하면 세액공제를 더 받을 수 있다.

2014년 5월 이후 세액공제한도 400만원을 초과해 납입한 연금저축 금액은 다음 연말정산 시 세액공제 신청이 가능하다.

위 사례와 같이 2015년에 500만원을 납입한 경우엔 당해연도에 400만원에 대해 세액공제를 받고 2016년에 100만원을 이월 신청해 13만2000원의 세액공제를 더 받을 수 있다.

연금저축과 퇴직연금(IRP)을 합산하면 연 700만원까지 세액공제가 가능하다.

연금저축상품에 가입하면 연간 납입 합산액 400만원까지 세액공제를 받을 수 있는데 2014년 소득세법 개정에 따라 퇴직연금(IRP) 납입을 통해 연 300만원까지 추가로 세액공제를 받을 수 있게 됐다.

이를 통해 연금저축납입액이 있는 사람은 연금저축 포함 최대 700만원까지(700만원-연금저축납입액)를, 연금저축납입액이 없는 사람은 IRP 납입을 통해 연간 700만원까지 세액공제를 받을 수 있다.

결혼한 부부라면 둘 중 소득이 적은 사람이 세액공제를 받는 게 유리하다.

지난해부터 연금저축에 대한 세제혜택 시 총 급여가 5500만원을 초과하면 13.2%의 세액공제율이 적용되고, 그 이하면 16.5%의 세액공제율이 적용되고 있다.

예를 들어 총 급여가 5500만원 초과인 가입자가 연금저축으로 400만원을 납입할 경우엔 52.8만원, 총 급여 5500만원 이하인 가입자가 같은 조건으로 납입할 경우엔 66만원의 세액공제를 받을 수 있다.

이에 따라 맞벌이 부부 중 총 급여가 총 급여가 적은 배우자가 세액공제한도 금액까지 연금저축에 납입하면 더 많은 세금을 절약할 수 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr