[김현기의 퇴직연금과 은퇴설계] 개인연금저축

3층 자산관리인 개인연금저축은 어떻게 준비해야 하나요.

세액공제연금저축은 기업근로자(공무원 등 포함)가 활용하는 가장 대표적인 금융상품입니다.

Q:국민연금과 퇴직연금을 준비하더라도 부족한 연금을 3층 세액공제연금저축으로 준비해야 한다고 합니다. 3층 자산관리의 방법을 알고 싶습니다.

A:3층 자산관리인 개인연금저축은 개인연금(개인의 자금으로 연금설계를 하는 금융상품으로 세액공제 관계없음)과 세액공제연금저축(연말 세액공제 금융상품)이 있습니다. 세액공제연금저축을 중심으로 설명하겠습니다. 세액공제연금저축은 세액공제를 통한 세금 혜택을 줌으로써 국민들로 하여금 장기 저축에 관심을 제고시키고 노후 자금으로 활용할 수 있도록 한 가장 대표적인 금융상품입니다.

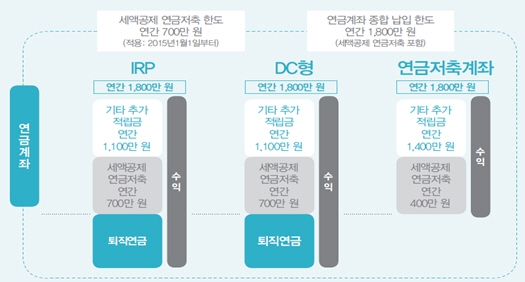

(*연금계좌란 2층 자산관리인 퇴직연금의 관리와 3층 자산관리인 연금저축을 연계하여 관리할 수 있도록 한 것으로 실제 통합 계좌가 있는 것은 아님)

기업근로자는 퇴직연금에 더해 세액공제 연금저축과 기타 추가 적립금으로 3층 연금자산관리를 할 수 있습니다. 연금계좌로 연간 추가 납입 가능한 총 금액은

(1)IRP(개인형 퇴직연금)는 세액공제 연금저축 700만 원을 포함하여 1800만원.

(2)DC(확정기여형 퇴직연금)는 세액공제 연금저축 700만원을 포함하여 1800만 원.

(3)연금저축계좌는 세액공제 연금저축 400만원을 포함하여 1800만 원까지입니다.

(4)단, 추가 납입 총 금액 합계는 연금계좌 전체에서 세액공제 연금저축 700만원을 포함하여 1800만 원입니다.

기업 근로자의 경우 세액공제 연금저축은 연금계좌를 활용하여 연간 700만원까지 가입(입금)할 수 있습니다. 퇴직연금제도와 관련이 없는 공무원 등의 경우에는 연금저축계좌를 활용하여 세액 공제 연금저축을 연간 400만원까지 납입 가능합니다. 이 때 연간 총 급여 5500만 원 이하는 세액공제 연금저축 입금액의 16.5%가 세액공제 됩니다. 700만원 입금의 경우 115만5000원입니다. 연간 총 급여 5500만 원 초과는 13.2%가 세액공제 됩니다. 700만원 입금의 경우 92만4000원입니다. 근로자의 경우 세액공제 연금저축을 연간 700만원까지 가능하도록 한 것은 근로자의 노후 연금설계를 두텁게 하기 위한 것으로 볼 수 있습니다. 세금 효과를 활용한 저축이 가장 유효한 자산관리 방법입니다. 3층 자산관리로 세액공제 연금저축을 적극 활용하셨으면 합니다. /신한금융투자 신한네오50 연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr