김현기와 함께 하는 퇴직연금과 은퇴설계 7

은퇴 후 실제 필요 금액을 고려한 '은퇴 위험지수'는 무엇일까요?.

'은퇴 위험지수'는 가장 현실적인 노후 준비지표로 사용할 수 있습니다.

Q:우리 주변에서 은퇴 후 필요금액으로 10억원, 또는 월 300만~400만원 등을 강조하고 있어 매우 당혹스러운 입장입니다. 사실 은퇴 후에는 그렇게 많은 돈이 필요 할 것 같지도 않은데 현실적으로 예상해 볼 수 있는 적정한 준비는 어느 정도 일까요?.

A:보스톤대학교 은퇴연구소는 은퇴 후 실제 필요 금액을 고려한 계산 방법으로 '은퇴 위험 지수'를 추천하고 있습니다.

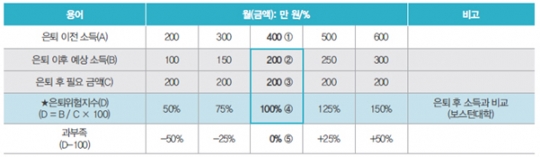

은퇴위험지수는 은퇴 후 월 예상 소득/은퇴 후 실제 월 필요 금액×100으로 계산할 수 있습니다.

은퇴 위험지수가 100이면 적정, 100보다 적으면 부족, 100보다 많으면 여유로 봅니다.

표에서 예로 든 은퇴 전 소득은 400만원(①)입니다. 소득대체율이 80%가 되려면 320만 원의 예상 소득이 있어야 합니다. 그런데 예상 소득은 200만 원(②)입니다. 소득대체율에 의한 계산은 무려 120만원이 부족(320만원-200만원)합니다. 그런데 은퇴위험지수에 의한 계산을 해보면 은퇴 후 예상 소득이 200만 원(②)이고, 은퇴 후 필요 금액이 200만 원(③)으로 은퇴위험지수는 100%(④)입니다. 이는 부족하지도 않고 남지도 않습니다(⑤).

은퇴위험지수의 개념에서 보면 몇 가지 시사점을 생각해 볼 수 있습니다.

첫째, 은퇴 후 생활은 소박하고 절약을 실천할 수 있으므로 그렇게 많은 돈이 들지 않을 수도 있다.

둘째, 은퇴 전 소득이나 다른 사람들과 비교하지 말아야 한다.

셋째, 은퇴 후 필요 자금이 얼마인지, 실제소득이 얼마인지를 비교해보는 것이 중요하다.

은퇴 위험지수는 현실을 감안한 계산 방식입니다. 노후 월 필요금액을 감안한 은퇴위험지수를 고려 하더라도 우리가 생각해 보아야 할 내용은 아래 사항들입니다.

1. 언제 은퇴할 것인가? 2. 은퇴 후 살고 싶은 곳은 어디인가? 3. 원하는 은퇴 생활 수준은 어느 정도 인가? 4. 준비한 은퇴자산은 얼마인가? 5. 은퇴자산 중 국민연금, 퇴직연금, 개인연금저축 등으로 충당 할 수 있는 규모 얼마인가?

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr