김현기와 함께하는 퇴직연금이 있는 은퇴 설계 4

은퇴 후 필요자산 무엇으로 준비해야 하나요?.

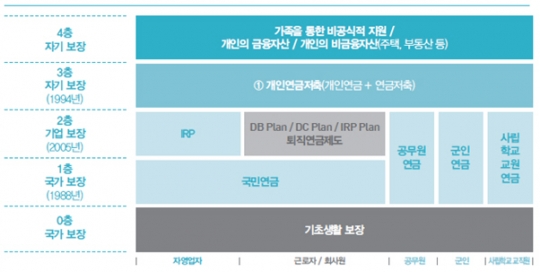

노후 대비 3층 연금으로 준비해야 합니다.

Q: 학자금, 결혼자금, 자동차 구입, 주택 마련 자금, 자녀 양육비, 자녀 교육비 등을 고려하다 보니, 노후 자금은 가장 멀리 있어 미처 신경 쓸 겨를이 없습니다. 기업근로자가 준비하는 은퇴 후 필요자산을 무엇으로 준비해야 할까요?.

A: 시간상으로 가까이 있는 것은 시급을 다툰다는 이유로 있는 돈을 모두 사용할지도 모릅니다. 가장 중요한 노후 자금은 필요 시기가 가장 나중에 있어 소홀히 여길 가능성이 높습니다. 그러나 멀리 있고 중요한 것일수록 큰돈이 필요합니다. 또 오랜 시간 준비해야 합니다. 가능한 손을 대지 못하는 방법으로 갈무리해야 합니다. 그 방법으로 국민연금, 퇴직연금, 개인연금저축을 활용하는 것이 최선의 방법입니다. 3층 연금자산관리는 국가가 운영하는 국민연금(공적연금)을 1층으로 하고, 기업이 보장하는 퇴직연금(기업연금)을 2층으로 하고, 개인이 직접 준비하는 개인연금저축(개인연금저축은 '개인연금'과 '연금저축'을 합하여 표현한 용어입니다. '개인연금'은 개인이 각자의 금융자산을 연금으로 수령할 수 있도록 가입한 연금형금융상품입니다. '연금저축'은 연말 세액공제를 받을 수 있는 금융상품입니다)을 3층으로 하는 노후 대비의 방법을 말합니다. 이는 1994년 세계은행(World Bank)이 인구 고령화 등 사회·경제적 환경 변화로 공적연금이 재정적으로 지속 가능하지 않을 가능성을 염두에 두고 3층 노후 보장 체계를 제기하면서 본격화되었습니다. 그 후 2005년 세계은행은 1994년 노인과 취약계층의 빈곤 문제를 완화하고자 순수 세금에 의존하는 기초노령연금 및 장애인 연금을 0층(기초생활 보장)으로 하고, 4층으로 가족의 비공식적지원과 개인의 기타 자산 등을 두어 총 5층의 다층 연금 체계를 제기하였습니다.

나이가 들면 적은 돈도 아주 크게 보입니다. 연금의 가치도 소득이 있을 때와 없을 때 그 값이 다릅니다. 직장생활에서 받는 급여가 나이 들어도 있어야 합니다. 그것이 연금입니다. 대표적인 연금은 3층 자산과 주택연금과 농지연금입니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr